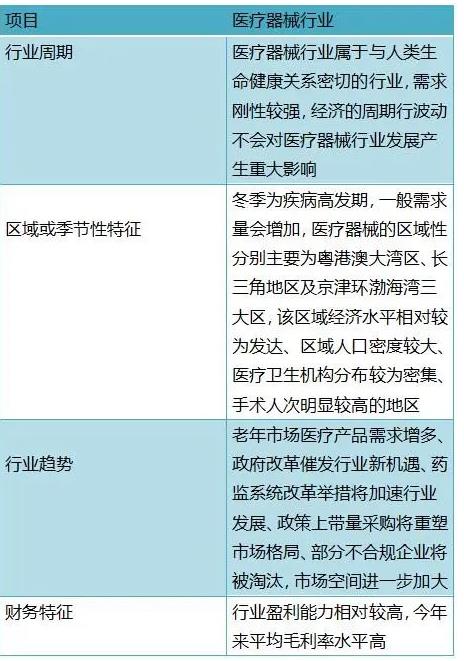

24小時服務(wù)熱線電話

400-990-8829

24小時服務(wù)熱線電話

400-990-8829

(二)?“兩票制”推行風(fēng)險

2018年3月5日,國家衛(wèi)計委等六部委共同印發(fā)《關(guān)于鞏固破除以藥補醫(yī)成果持續(xù)深化公立醫(yī)院綜合改革的通知》,提出要持續(xù)深化藥品耗材領(lǐng)域改革,實行高值醫(yī)用耗材分類集中采購,逐步推行高值醫(yī)用耗材購銷“兩票制”。

目前,“兩票制”主要在藥品流通領(lǐng)域推廣,醫(yī)療器械領(lǐng)域的“兩票制”暫未在全國范圍內(nèi)推廣。未來若醫(yī)療器械企業(yè)不能根據(jù)“兩票制”政策變化及時制定有效的應(yīng)對措施,可能對企業(yè)產(chǎn)品銷售及經(jīng)營業(yè)績造成影響。

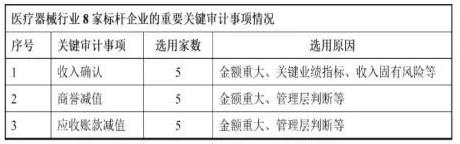

2、 行業(yè)關(guān)鍵審計事項

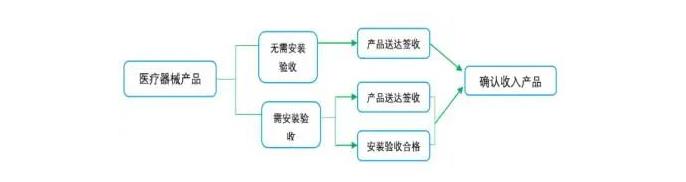

由于醫(yī)療器械企業(yè)的產(chǎn)品中包含一定軟件部分,從而達到醫(yī)療診斷及治療的目的,需要根據(jù)新收入準(zhǔn)則關(guān)于收入確認的五步法模型,識別捆綁銷售合同中所包含的各單項履約義務(wù),將交易價格在各項履約義務(wù)間分?jǐn)偅謩e確認收入。

2.區(qū)分產(chǎn)品銷售是否需要安裝驗收

?對本期的收入交易抽樣檢查,核對購銷合同、憑證發(fā)票、出庫單、收貨確認函、驗收單、銀行進賬單等支持性文件, 并與簽發(fā)信息核對,以評估收入確認的真實性以及金額的準(zhǔn)確性。對收入抽取樣本執(zhí)行函證和走訪程序。

?獲取主要經(jīng)銷商的經(jīng)銷合同和經(jīng)銷商考核管理制度,執(zhí)行分析程序,關(guān)注經(jīng)銷模式的占比、經(jīng)銷商的數(shù)量以及變動情況,執(zhí)行檢查、訪談和函證程序,關(guān)注與經(jīng)銷商之間的關(guān)系,關(guān)注經(jīng)銷商和配送商的進銷存情況,是否實現(xiàn)最終銷售,是否存在囤貨情況。

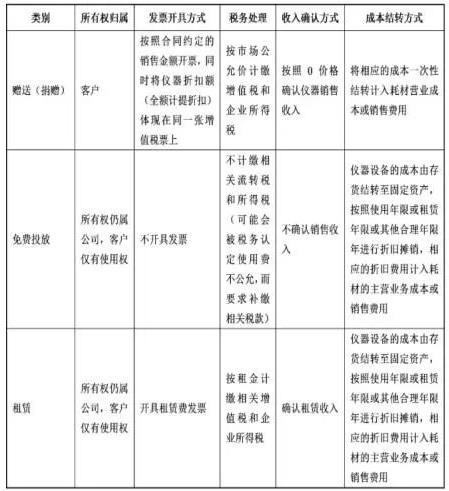

在醫(yī)療器械產(chǎn)品的經(jīng)營中,除了單獨銷售耗材和儀器設(shè)備之外,普遍存在耗材與儀器設(shè)備配套銷售的情形,也有稱為“聯(lián)動銷售”、“合作銷售”、“集約化銷售”、“一體化模式”等,在該模式下,企業(yè)向經(jīng)銷商和終端醫(yī)療機構(gòu)等下游客戶銷售耗材,并提供配套儀器設(shè)備,模式主要有低價銷售、贈送(捐贈)、免費投放、租賃等方式供客戶使用,企業(yè)利潤主要來源于耗材的銷售,這種模式是醫(yī)療器械行業(yè),特別是體外診斷行業(yè)特有的經(jīng)營模式。

另外公立醫(yī)院作為事業(yè)單位法人,其對金額較高的大型設(shè)備采購一般需履行招標(biāo)程序,部分大型醫(yī)用設(shè)備須與耗材配合使用,大型設(shè)備需嚴(yán)格履行招投標(biāo)程序,而耗材可能由于單價較低無須履行招標(biāo)程序。

部分企業(yè)通過設(shè)備投放的方式繞過設(shè)備招標(biāo)程序,并通過耗材銷售實現(xiàn)利潤。

不同模式具體情況如下:

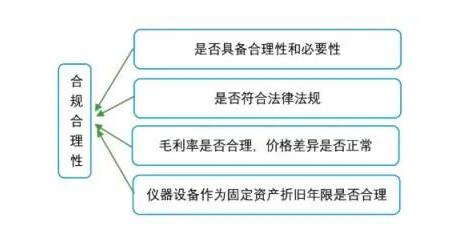

?該模式是否屬于稅法規(guī)定的視同銷售行為,是否存在違反相關(guān)稅收法律法規(guī)情形;

?該模式下產(chǎn)生的試劑的收入、成本和毛利率,與普通經(jīng)銷模式下價格的差異,相關(guān)會計處理是否符合會計準(zhǔn)則的規(guī)定;

?儀器設(shè)備作為固定資產(chǎn)折舊年限的確定依據(jù),是否與同行業(yè)可比公司存在差異。

主要應(yīng)對措施提示:

?了解和測試與固定資產(chǎn)免費投放至醫(yī)院使用內(nèi)部控制的設(shè)計及運行的有效性。

?檢查合同條款及終端醫(yī)院管理要求,關(guān)注產(chǎn)品是否屬于《招投標(biāo)法》《政府采購法》及《高值醫(yī)用耗材集中采購工作規(guī)范(試行)》等相關(guān)法律法規(guī)規(guī)定的必須通過招投標(biāo)方式進行采購的范圍。是否通過醫(yī)院自主集中招標(biāo)或陽光掛網(wǎng)等方式進行采購,或者參照當(dāng)?shù)乇O(jiān)管部門價格公開信息定價采購。

?評估固定資產(chǎn)預(yù)計使用年限內(nèi)折舊方法是否合理,該評估應(yīng)該基于該固定資產(chǎn)帶來的產(chǎn)品銷售收益的實現(xiàn)方式及過程;檢查與醫(yī)院的協(xié)議條款,看是否仍可作為企業(yè)的固定資產(chǎn)入賬。

?關(guān)注固定資產(chǎn)間接實現(xiàn)對應(yīng)的產(chǎn)品收益明顯不符合預(yù)期的情況,分析形成的原因并及時調(diào)整相關(guān)會計處理。對置于醫(yī)院的固定資產(chǎn)進行現(xiàn)場盤點檢查,查看和詢問設(shè)備權(quán)屬、使用情況及存放情況。

在評估質(zhì)量保證是否在向客戶保證所銷售商品符合既定標(biāo)準(zhǔn)之外提供了一項單獨的服務(wù)時,企業(yè)應(yīng)當(dāng)考慮該質(zhì)量保證是否為法定要求、質(zhì)量保證期限以及企業(yè)承諾履行任務(wù)的性質(zhì)等因素。客戶能夠選擇單獨購買質(zhì)量保證的,該質(zhì)量保證構(gòu)成單項履約義務(wù)。

主要應(yīng)對措施提示:

?了解和測試與產(chǎn)品質(zhì)量保證相關(guān)的內(nèi)部控制制度設(shè)計是否合理,是否得到有效執(zhí)行。

?獲取質(zhì)保期內(nèi)合同臺賬,選取部分樣本檢查合同約定是否符合企業(yè)質(zhì)量保證政策。

?評估管理層對與產(chǎn)品質(zhì)量保證相關(guān)的會計估計運

?檢查本期實際發(fā)生的產(chǎn)品質(zhì)量保證相關(guān)支出,查看歸集是否正確、合理。關(guān)注最近年度產(chǎn)品質(zhì)量保證計提金額與實際發(fā)生金額變動情況,確認是否存在多提少用或者少提多用情況,及時調(diào)整會計估計。

2026-03-30

2026-03-30

2026-03-30

2026-03-26

2026-03-25

2026-03-23

2026-03-18

2026-03-17

2026-03-16

服務(wù)全面

為客戶提供全方位一條龍的服務(wù)

團隊高效

專業(yè)人才精誠合作為服務(wù)提速

誠信規(guī)范

企業(yè)服務(wù)老品牌,服務(wù)可信有保障

優(yōu)質(zhì)售后

定期電話回訪,提供到位后續(xù)服務(wù)

添加境外投資專家微信

關(guān)注至臻聯(lián)合公眾號

在線咨詢

電話咨詢

發(fā)送短信

聯(lián)系我們

掃一掃關(guān)注我們

至臻微信

返回頂部

您當(dāng)前的位置:

您當(dāng)前的位置: