24小時服務熱線電話

400-990-8829

24小時服務熱線電話

400-990-8829

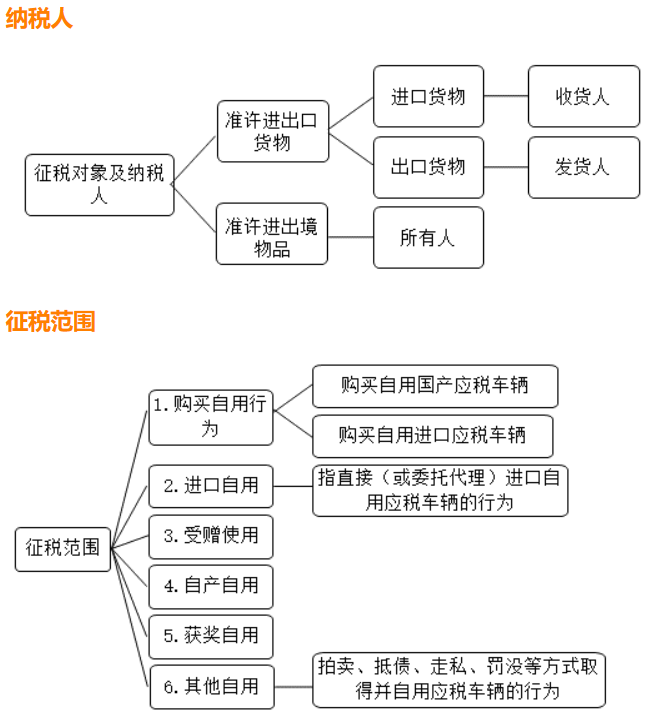

關稅范圍:進口關稅設置最惠國稅率、協定稅率、特惠稅率、普通稅率、關稅配額稅率等稅率。對進口貨物在一定期限內可以實行暫定稅率。出口關稅設置出口稅率。對出口貨物在一定期限內可以

實行暫定稅率。

二:增值稅

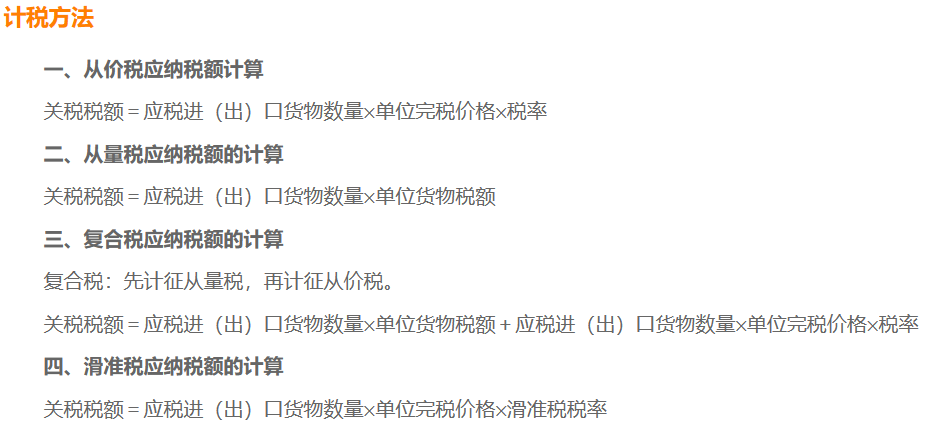

進口增值稅稅率:自2019年4月1日起,增值稅一般納稅人發生增值稅應稅銷售行為或者進口貨物,原適用16%稅率的,稅率調整為13%;原適用10%稅率的,稅率調整為9%。

進口環節增值稅的計算公式為:

應納稅額=(完稅價格+實征關稅稅額+實征消費稅稅額)×增值稅稅率

出口退稅:原適用16%稅率且出口退稅率為16%的出口貨物勞務,出口退稅率調整為13%;原適用10%稅率且出口退稅率為10%的出口貨物、跨境應稅行為,出口退稅率調整為9%。

2019年6月30日前(含2019年4月1日前),納稅人出口前款所涉貨物勞務、發生前款所涉跨境應稅行為,適用增值稅免退稅辦法的,購進時已按調整前稅率征收增值稅的,執行調整前的出口退稅率,購進時已按調整后稅率征收增值稅的,執行調整后的出口退稅率;適用增值稅免抵退稅辦法的,執行調整前的出口退稅率,在計算免抵退稅時,適用稅率低于出口退稅率的,適用稅率與出口退稅率之差視為零參與免抵退稅計算。

生產企業出口貨物勞務增值稅免抵退稅,依下列公式計算:

當期不得免征和抵扣稅額=當期出口貨物離岸價×外匯人民幣折合率×(出口貨物適用稅率-出口貨物退稅率)-當期不得免征和抵扣稅額抵減額

當期不得免征和抵扣稅額抵減額=當期免稅購進原材料價格×(出口貨物適用稅率-出口貨物退稅率)

當期免抵退稅額抵減額=當期免稅購進原材料價格×出口貨物退稅率

當期應退稅額=當期期末留抵稅額

當期免抵稅額=當期免抵退稅額-當期應退稅額

(2)當期期末留抵稅額>當期免抵退稅額,則

當期應退稅額=當期免抵退稅額

當期免抵稅額=0

當期期末留抵稅額為當期增值稅納稅申報表中“期末留抵稅額”。

當期進料加工保稅進口料件的組成計稅價格=當期進口料件到岸價格+海關實征關稅+海關實征消費稅

外貿企業出口貨物勞務增值稅免退稅,依下列公式計算:

1.外貿企業出口委托加工修理修配貨物以外的貨物:

增值稅應退稅額=增值稅退(免)稅計稅依據×出口貨物退稅率

2.外貿企業出口委托加工修理修配貨物:

出口委托加工修理修配貨物的增值稅應退稅額=委托加工修理修配的增值稅退(免)稅計稅依據×出口貨物退稅率

2026-03-30

2026-03-30

2026-03-30

2026-03-26

2026-03-25

2026-03-23

2026-03-18

2026-03-17

2026-03-16

服務全面

為客戶提供全方位一條龍的服務

團隊高效

專業人才精誠合作為服務提速

誠信規范

企業服務老品牌,服務可信有保障

優質售后

定期電話回訪,提供到位后續服務

添加境外投資專家微信

關注至臻聯合公眾號

您當前的位置:

您當前的位置: