24小時服務熱線電話

400-990-8829

24小時服務熱線電話

400-990-8829

(二)?“兩票制”推行風險

2018年3月5日,國家衛計委等六部委共同印發《關于鞏固破除以藥補醫成果持續深化公立醫院綜合改革的通知》,提出要持續深化藥品耗材領域改革,實行高值醫用耗材分類集中采購,逐步推行高值醫用耗材購銷“兩票制”。

目前,“兩票制”主要在藥品流通領域推廣,醫療器械領域的“兩票制”暫未在全國范圍內推廣。未來若醫療器械企業不能根據“兩票制”政策變化及時制定有效的應對措施,可能對企業產品銷售及經營業績造成影響。

2、 行業關鍵審計事項

由于醫療器械企業的產品中包含一定軟件部分,從而達到醫療診斷及治療的目的,需要根據新收入準則關于收入確認的五步法模型,識別捆綁銷售合同中所包含的各單項履約義務,將交易價格在各項履約義務間分攤,分別確認收入。

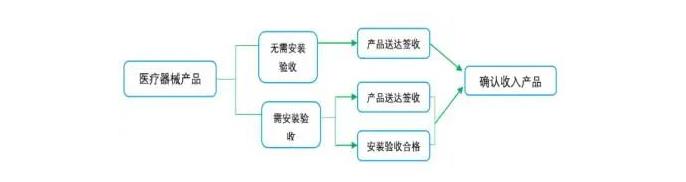

2.區分產品銷售是否需要安裝驗收

?對本期的收入交易抽樣檢查,核對購銷合同、憑證發票、出庫單、收貨確認函、驗收單、銀行進賬單等支持性文件, 并與簽發信息核對,以評估收入確認的真實性以及金額的準確性。對收入抽取樣本執行函證和走訪程序。

?獲取主要經銷商的經銷合同和經銷商考核管理制度,執行分析程序,關注經銷模式的占比、經銷商的數量以及變動情況,執行檢查、訪談和函證程序,關注與經銷商之間的關系,關注經銷商和配送商的進銷存情況,是否實現最終銷售,是否存在囤貨情況。

在醫療器械產品的經營中,除了單獨銷售耗材和儀器設備之外,普遍存在耗材與儀器設備配套銷售的情形,也有稱為“聯動銷售”、“合作銷售”、“集約化銷售”、“一體化模式”等,在該模式下,企業向經銷商和終端醫療機構等下游客戶銷售耗材,并提供配套儀器設備,模式主要有低價銷售、贈送(捐贈)、免費投放、租賃等方式供客戶使用,企業利潤主要來源于耗材的銷售,這種模式是醫療器械行業,特別是體外診斷行業特有的經營模式。

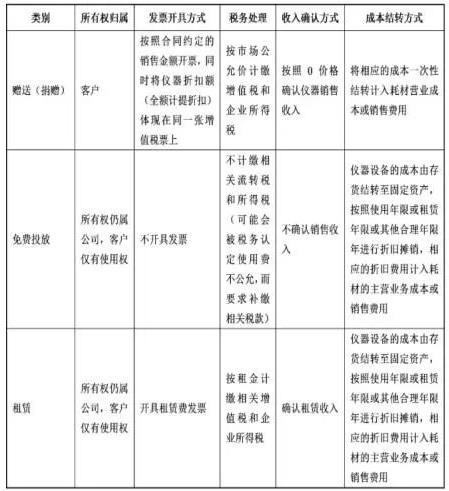

另外公立醫院作為事業單位法人,其對金額較高的大型設備采購一般需履行招標程序,部分大型醫用設備須與耗材配合使用,大型設備需嚴格履行招投標程序,而耗材可能由于單價較低無須履行招標程序。

部分企業通過設備投放的方式繞過設備招標程序,并通過耗材銷售實現利潤。

不同模式具體情況如下:

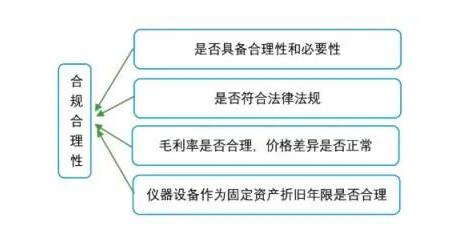

?該模式是否屬于稅法規定的視同銷售行為,是否存在違反相關稅收法律法規情形;

?該模式下產生的試劑的收入、成本和毛利率,與普通經銷模式下價格的差異,相關會計處理是否符合會計準則的規定;

?儀器設備作為固定資產折舊年限的確定依據,是否與同行業可比公司存在差異。

主要應對措施提示:

?了解和測試與固定資產免費投放至醫院使用內部控制的設計及運行的有效性。

?檢查合同條款及終端醫院管理要求,關注產品是否屬于《招投標法》《政府采購法》及《高值醫用耗材集中采購工作規范(試行)》等相關法律法規規定的必須通過招投標方式進行采購的范圍。是否通過醫院自主集中招標或陽光掛網等方式進行采購,或者參照當地監管部門價格公開信息定價采購。

?評估固定資產預計使用年限內折舊方法是否合理,該評估應該基于該固定資產帶來的產品銷售收益的實現方式及過程;檢查與醫院的協議條款,看是否仍可作為企業的固定資產入賬。

?關注固定資產間接實現對應的產品收益明顯不符合預期的情況,分析形成的原因并及時調整相關會計處理。對置于醫院的固定資產進行現場盤點檢查,查看和詢問設備權屬、使用情況及存放情況。

在評估質量保證是否在向客戶保證所銷售商品符合既定標準之外提供了一項單獨的服務時,企業應當考慮該質量保證是否為法定要求、質量保證期限以及企業承諾履行任務的性質等因素。客戶能夠選擇單獨購買質量保證的,該質量保證構成單項履約義務。

主要應對措施提示:

?了解和測試與產品質量保證相關的內部控制制度設計是否合理,是否得到有效執行。

?獲取質保期內合同臺賬,選取部分樣本檢查合同約定是否符合企業質量保證政策。

?評估管理層對與產品質量保證相關的會計估計運

?檢查本期實際發生的產品質量保證相關支出,查看歸集是否正確、合理。關注最近年度產品質量保證計提金額與實際發生金額變動情況,確認是否存在多提少用或者少提多用情況,及時調整會計估計。

2026-03-30

2026-03-30

2026-03-30

2026-03-26

2026-03-25

2026-03-23

2026-03-18

2026-03-17

2026-03-16

服務全面

為客戶提供全方位一條龍的服務

團隊高效

專業人才精誠合作為服務提速

誠信規范

企業服務老品牌,服務可信有保障

優質售后

定期電話回訪,提供到位后續服務

添加境外投資專家微信

關注至臻聯合公眾號

您當前的位置:

您當前的位置: